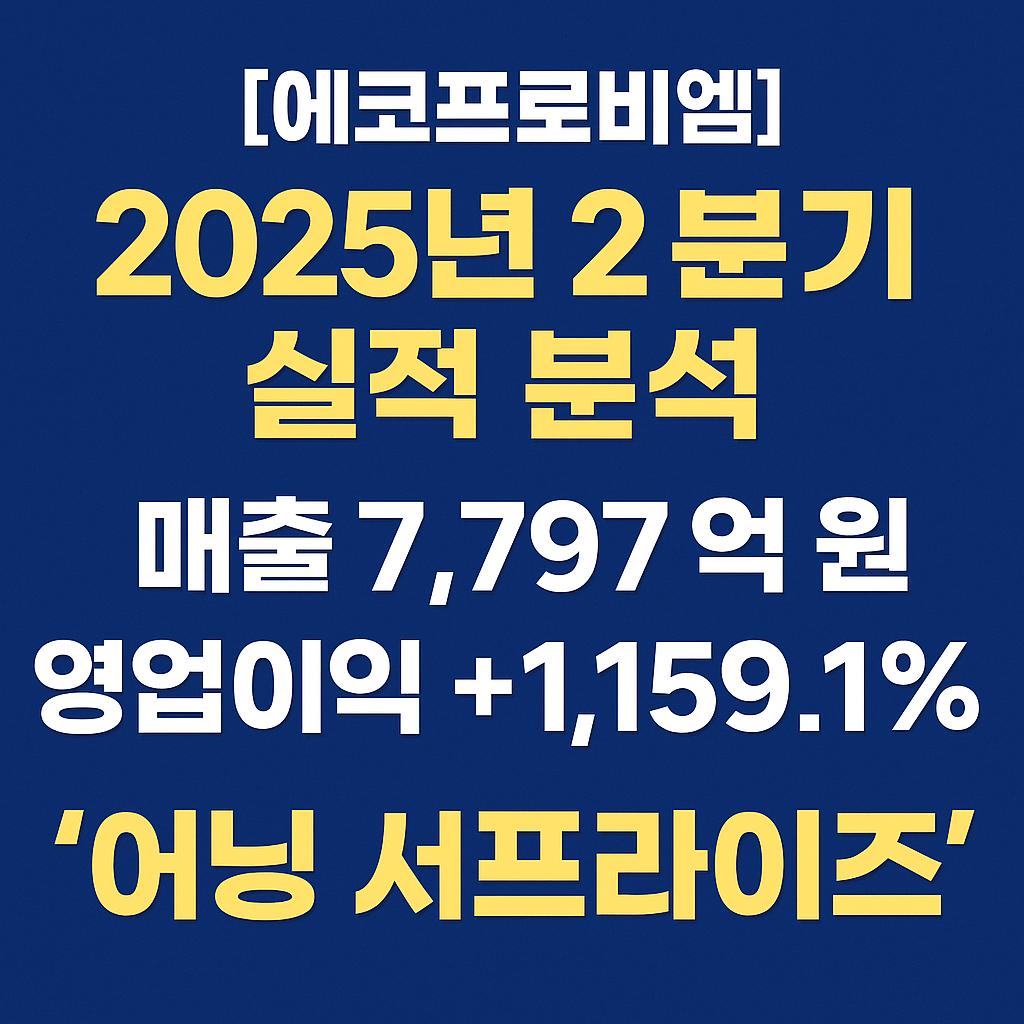

[에코프로비엠] 2025년 2분기 실적 분석: 투자이익 + 본업 회복으로 ‘어닝 서프라이즈’

2차전지 소재 대장주 중 하나인 에코프로비엠(247540)이 2025년 2분기 시장의 기대치를 뛰어넘는 실적을 발표했습니다. 니켈 제련소 투자 수익 반영과 양극재 출하 회복이 맞물리며 영업이익이 무려 20배 이상 급증한 결과입니다. 단기 실적 개선은 물론, 중장기 투자 포인트도 점검할 필요가 있습니다.

1. 2025년 2분기 실적 요약

- 매출: 7,797억 원 (전년 동기 대비 -3.7%)

- 영업이익: 490억 원 (전년 동기 대비 +1,159.1%, 전분기 대비 +2,058.7%)

- 순이익: 343억 원 (전년 동기 대비 +393.4%)

핵심 포인트: 매출은 다소 줄었지만, 이익률 중심의 체질 개선이 두드러졌습니다.

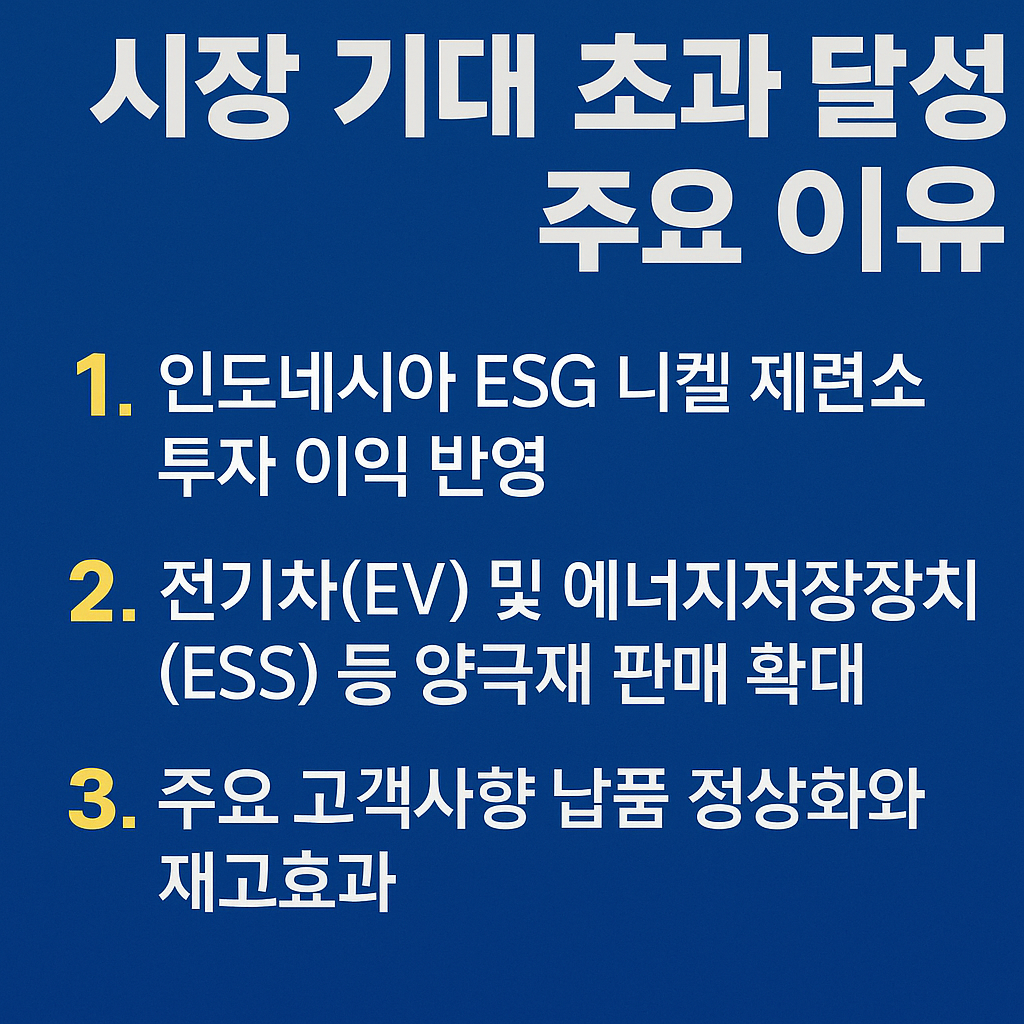

2. 실적 급증의 세 가지 핵심 배경

① 인도네시아 ESG 니켈 제련소 투자 수익 반영

- 2분기 영업이익 490억 원 중 약 405억 원은 일회성 지분법 평가이익입니다.

- 이는 에코프로비엠이 참여한 인도네시아 현지 ESG 니켈 제련 프로젝트의 초도 수익이 반영된 결과입니다.

- 회사는 해당 투자 수익이 3분기까지도 일부 반영될 것으로 보고 있습니다.

② 양극재 출하 회복: EV·ESS·PT 모두 성장

- EV용 양극재: 5,332억 원 (전분기 대비 +6%)

- ESS용 양극재: 814억 원 (전분기 407억 대비 2배 증가)

- 파워툴(PT) 매출도 전분기 대비 52% 증가

- 고객사 재고 정상화, 신차 출시, ESS 수요 확대가 전방 산업 개선으로 이어졌습니다.

③ 원가 효율화와 재고 관리

- **영업이익률이 6.3%**로 개선되었으며, 이는 고정비 부담 완화와 생산 효율화의 결과로 보입니다.

- 단순 매출 성장보다는 질적인 개선에 방점을 둔 분기였다고 볼 수 있습니다.

3. 주요 재무지표로 본 체력 점검

- 자산총계: 4.78조 원

- 부채총계: 2.84조 원

- 유동비율: 104% (단기지급능력 양호)

- 순차입금비율: 99% (다소 높은 수준이나 성장 투자 감안 가능)

4. 하반기 및 중장기 실적 전망

(1) 하반기 매출 성장 모멘텀 확보

- 주요 고객사 신공장 가동, 유럽 완성차 신차 출시 확대, 북미 ESS 시장 수요 증가

- 이는 하반기 본업 성장에 직접적인 영향을 미칠 요인들입니다.

(2) 신규 투자 및 글로벌 전략 강화

- 헝가리 양극재 공장: 유럽 시장 전용 생산, 2026년까지 3개 라인 확보 예정

- 탈중국 전략: LFP 양극재 개발·공급 확대 (IRA 수혜 가능성)

- 미국 ESS 수요 및 북미 공급망 재편 대응: 유럽·북미 양방향 성장 기반 마련

(3) 중장기 비전: Vision 2030

- 양극재 생산능력: 2025년 19만 톤 → 2030년 71만 톤 목표

- 2030년 매출 25조 원, 영업이익률 10% 달성 전략 추진 중

5. 투자자 관점에서 본 에코프로비엠

구분 평가

| 단기 투자 포인트 | 니켈 제련소 투자 수익 + 고객사 출하 회복 |

| 중장기 투자 포인트 | 유럽/북미 신공장 가동, 탈중국 전략, ESS 수요 확대 |

| 리스크 요인 | LFP 경쟁 심화, 중국 가격변동성, 고정비 부담 |

종합하면, 에코프로비엠은 ‘투자 이익 + 본업 회복 + 글로벌 확장’의 삼중 모멘텀을 확보하고 있으며, 향후 분기에도 실적 안정성과 성장성을 동시에 기대할 수 있는 구조입니다.

마무리 코멘트

2차전지 업종 전반이 가격 조정기를 지나 실적 체력 회복기로 진입하고 있습니다.

에코프로비엠은 그 중심에 있는 기업으로, 이번 분기 실적은 일회성 수익에 그치지 않고, 본업에서도 회복세가 나타났다는 점에서 중요합니다.

향후 헝가리 공장 상업 생산, LFP 신제품 양산, 북미 수출 등 굵직한 이벤트들이 예정되어 있어, 중장기 포트폴리오 내 주도주 역할을 이어갈 가능성이 높아 보입니다.

📌 이 글은 투자 권유가 아닌, 정보 제공을 목적으로 작성되었습니다.

투자 판단은 본인의 책임 하에 신중하게 진행해 주세요.

2025.07.25 - [주식/주식 종목] - 테슬라 최악의 실적 이유. 25년 2분기 실적

테슬라 최악의 실적 이유. 25년 2분기 실적

2025년 2분기 테슬라 실적 분석: 수익성 악화 속 신사업 전환의 분기점2025년 2분기 테슬라(Tesla)는 매출, 순이익, 영업이익 모두 전년 대비 크게 감소하며 수익성 악화를 드러냈습니다. 하지만 실적

jukaistory.tistory.com

2025.05.31 - [주식/테마와 섹터] - 전력설비 섹터는 핵심 미래산업 코어

전력설비 섹터는 핵심 미래산업 코어

🔌 전력설비 섹터, 지금이 투자 적기인 이유인공지능(AI)과 전기차(EV), 데이터센터, 그리고 재생에너지.이 네 가지 키워드가 공통으로 필요로 하는 ‘인프라’는 무엇일까요?바로 전력설비입니

jukaistory.tistory.com

'주식 > 주식 종목' 카테고리의 다른 글

| 엔비디아 25년 2분기 실적 전망 (14) | 2025.08.22 |

|---|---|

| 카카오 주가 예측. 분기 최대 실적. AI도약 (11) | 2025.08.07 |

| AI와 크라우드 실적 서프라이즈 알파벳 구글 (25년 2분기 실적) (23) | 2025.07.27 |

| 테슬라 최악의 실적 이유. 25년 2분기 실적 (19) | 2025.07.25 |

| AI다크호스 코어위브(CRWV) 엔비디아의 투자 회사 (9) | 2025.07.21 |